可变成本是随产品产量的增减而成正比例变化的各项成本。下列不属于可变成本费用的是()。

0评论2022-11-121319

某技术方案设计年生产能力为100万件,每件售价90元,固定成本每年800万元,变动成本为50元/件,销售税金及附加费5元/件,按量本利模型计算该技术方案每年可获得的利润为()万元。

0评论2022-11-12873

在基本的量本利图中,销售收入线与总成本线的交点是盈亏平衡点,这个点也称为()。

0评论2022-11-121437

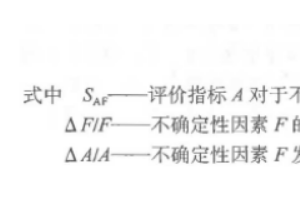

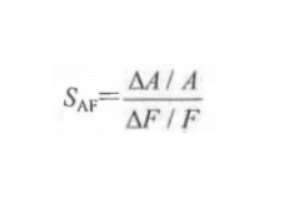

进行敏感性分析的目的是对不同的技术方案进行选择,一般选择的技术方案应符合()。

0评论2022-11-121110

在现金流量表的构成要素中,经营成本的计算公式是()。

0评论2022-11-121643

关于技术方案资本金的出资方式,以工业产权和非专利技术作价出资的比例一般不超过技术方案资本金总额的()。

0评论2022-11-12725

资本金现金流量表中,现金流出不包括()。

0评论2022-11-121651

属于财政扶持而给予的其他形式的补贴,记作补贴收入,但不列入()。

0评论2022-11-121489

某技术方案总投资220万元,业主资本金投入60万元,计算期为20年,建设期为2年。技术方案投资支出在2013年为130万元(其中资本金投入20万元),2014年为90万元(其中资本金投入40万元),银

0评论2022-11-121425

经营成本是从技术方案本身考察的、在一定期间内由于生产和销售产品及提供服务而实际发生的()。

0评论2022-11-121190

某企业已实施技术方案年总成本为120万元,销售费用、管理费用和财务费用(不含利息支出)合计为总成本费用的20%,固定资产折旧费为20万元,摊销费为8万元,利息支出为0万元,则该技术方案年经营成本为()

0评论2022-11-121195

某技术方案建设投资为1300万元,该技术方案经营期18年,经营期每年总成本费用为300万元,折旧费和摊销费占总成本费用的20%,若直接将总成本费用列入技术方案投资现金流量表的现金流出,则多计现金流出量

0评论2022-11-121376

发生维持运营投资时应估算其投资费用,并在现金流量表中将其作为现金流出,参与财务内部收益率等指标的计算。同时,也应参与财务生存能力分析,反映在相应的报表中。该报表应该是()。

0评论2022-11-121405

某些技术方案在运营期需要进行一定的固定资产投资才能得以维持正常运营,关于维持运营投资的说法,错误的是()。

0评论2022-11-121467

工程经济分析中,()是经济分析的重要数据,其估算的准确性极大的影响着技术方案经济效果的评价。

0评论2022-11-121045

在资本金现金流量表中,下列项目中属于现金流出的是()。

0评论2022-11-121578